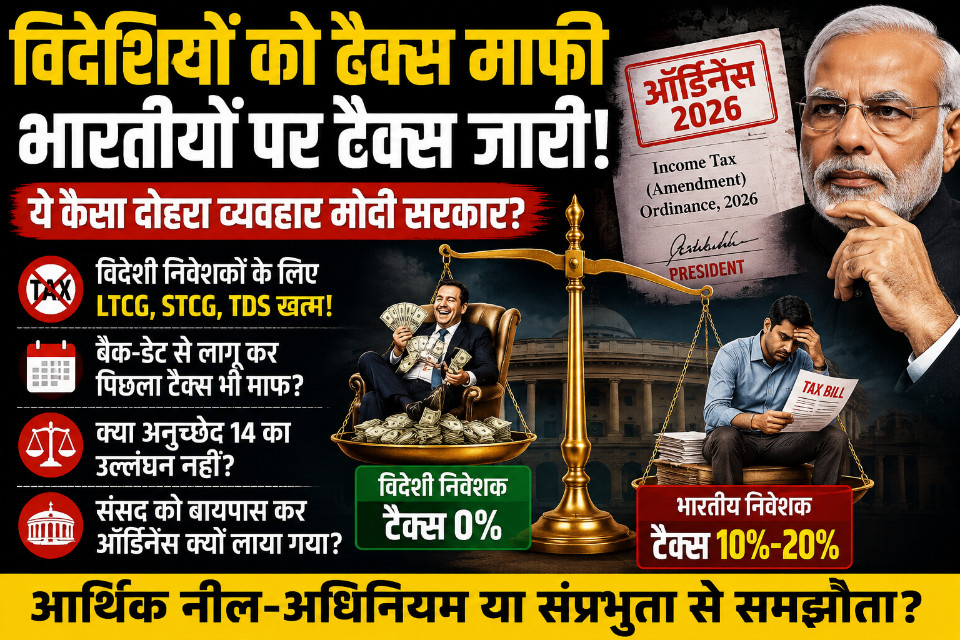

विदेशी निवेशकों को टैक्स छूट, भारतीयों पर टैक्स बरकरार! आखिर इतनी क्या इमरजेंसी थी कि सरकार को ऑर्डिनेंस लाना पड़ा,वो भी बैक डेट का?

केंद्र सरकार द्वारा लाए गए इनकम-टैक्स (अमेंडमेंट) ऑर्डिनेंस, 2026 ने आर्थिक और राजनीतिक दोनों स्तरों पर नई बहस छेड़ दी है। सरकार का दावा है कि इस कदम से भारतीय सरकारी प्रतिभूतियों में विदेशी निवेश बढ़ेगा, विदेशी मुद्रा का प्रवाह आएगा और रुपये को मजबूती मिलेगी। लेकिन इस फैसले को लेकर कई गंभीर सवाल उठ रहे हैं, जिनका जवाब अभी तक स्पष्ट रूप से सामने नहीं आया है।

सबसे पहला सवाल यही है कि जब देश का आम निवेशक सरकारी बॉन्ड, शेयर या अन्य वित्तीय साधनों में निवेश करके टैक्स देता है, तो विदेशी निवेशकों को विशेष टैक्स छूट क्यों दी जा रही है? नए प्रावधानों के तहत विदेशी संस्थागत निवेशकों (FIIs) और कुछ अंतरराष्ट्रीय संस्थाओं को सरकारी प्रतिभूतियों से होने वाले ब्याज और पूंजीगत लाभ (Capital Gains) पर व्यापक कर राहत दी गई है। दूसरी तरफ भारतीय निवेशक आज भी LTCG, STCG और अन्य करों के दायरे में बने हुए हैं। यह नीति एक ऐसा संदेश देती है जिसमें विदेशी निवेशक को भारतीय निवेशक से अधिक प्राथमिकता दी जा रही है।

सवाल यह भी है कि यदि सरकार वास्तव में निवेश को बढ़ावा देना चाहती थी तो क्या घरेलू निवेशकों को भी समान राहत नहीं मिलनी चाहिए थी? आखिर भारतीय निवेशक भी तो उसी अर्थव्यवस्था में निवेश कर रहा है, जिसके विकास का दावा सरकार करती है।

सरकार की ओर से यह तर्क दिया जा रहा है कि विदेशी पूंजी आने से रुपये पर दबाव कम होगा और विदेशी मुद्रा भंडार मजबूत होगा। लेकिन इस दावे पर भी सवाल उठ रहे हैं कि रुपये की मजबूती केवल विदेशी पोर्टफोलियो निवेश से तय नहीं होती। इसका संबंध व्यापार घाटे, आयात-निर्यात, कच्चे तेल की कीमतों, वैश्विक आर्थिक परिस्थितियों और घरेलू उत्पादन क्षमता से भी होता है। ऐसे में केवल टैक्स छूट देकर विदेशी निवेश आकर्षित करने को रुपये की कमजोरी का स्थायी समाधान बताना अधूरा तर्क लगता है।

एक बड़ा सवाल यह भी है कि यदि यह कदम इतना आवश्यक था तो सरकार इसे संसद में विधेयक के रूप में क्यों नहीं लाई? ऑर्डिनेंस का रास्ता आमतौर पर तब अपनाया जाता है जब तत्काल कार्रवाई की जरूरत हो और संसद का सत्र न चल रहा हो।

ऐसे में सरकार ‘आयकर (संशोधन) अध्यादेश, 2026’ (Income-tax Amendment Ordinance) लेकर आई है, जिसे 5 जून 2026 को जारी किया गया,लेकिन यह फैसला 1 अप्रैल 2026 से लागू माना जाएगा,यानी बैक डेट से लागू।

संविधान के तहत सरकार को यह शक्ति जरूर प्राप्त है, लेकिन हर बार यह बहस भी उठती है कि आखिर ऐसी कौन-सी असाधारण परिस्थिति थी जिसने सामान्य संसदीय प्रक्रिया की जगह ऑर्डिनेंस का सहारा लेने को मजबूर कर दिया। क्या देश किसी वित्तीय आपातकाल जैसी स्थिति में था? क्या विदेशी निवेशक भारत छोड़कर जा रहे थे? क्या सरकारी बॉन्ड बाजार में ऐसा कोई संकट पैदा हो गया था जिसे संसद की अगली बैठक तक टाला नहीं जा सकता था? यदि इन सवालों का जवाब "नहीं" है, तो फिर ऑर्डिनेंस की तात्कालिकता पर प्रश्न उठना स्वाभाविक है।

इस फैसले का एक और विवादित पहलू यह है कि इससे विदेशी निवेशकों को कर लाभ देकर भारत के कर ढांचे में असमानता का नया अध्याय जुड़ता दिखाई देता है। एक तरफ देश का मध्यम वर्ग आयकर, जीएसटी, सेस और विभिन्न प्रकार के करों का बोझ उठा रहा है, दूसरी तरफ बड़े विदेशी निवेशकों को विशेष रियायतें दी जा रही हैं। इससे यह धारणा मजबूत हो सकती है कि सरकार के लिए विदेशी पूंजी अधिक महत्वपूर्ण है जबकि घरेलू पूंजी को स्वाभाविक रूप से उपलब्ध मान लिया गया है।

पिछले वर्षों में सरकार "आत्मनिर्भर भारत", "मेक इन इंडिया" और घरेलू निवेश को बढ़ावा देने की बात करती रही है। ऐसे में विदेशी निवेशकों को विशेष टैक्स छूट और भारतीय निवेशकों के लिए पुराने नियम जारी रहने से नीति के स्तर पर विरोधाभास की चर्चा भी तेज हो गई है। यदि आत्मनिर्भरता लक्ष्य है तो सबसे पहले घरेलू निवेशकों और बचतकर्ताओं को प्रोत्साहन मिलना चाहिए था।

सरकार का पक्ष यह है कि विदेशी पूंजी से सरकारी उधारी सस्ती होगी और बाजार में तरलता बढ़ेगी, लेकिन इस दावे की वास्तविक सफलता आने वाले वर्षों में ही साबित होगी। फिलहाल जो दिखाई दे रहा है, वह यह है कि कर राहत का सीधा लाभ विदेशी निवेशकों को मिल रहा है जबकि भारतीय निवेशकों को कोई समान राहत नहीं दी गई है।

यही वजह है कि यह ऑर्डिनेंस केवल एक कर संशोधन नहीं बल्कि सरकार की आर्थिक प्राथमिकताओं पर भी बड़ा प्रश्नचिह्न बन गया है। जनता के बीच उठ रहा सबसे बड़ा सवाल यही है जब भारतीय निवेशक पहले से ही करों का बोझ उठा रहा है, तब विदेशी निवेशकों को विशेष छूट देने की इतनी जल्दी आखिर क्यों थी? और यदि यह फैसला वास्तव में देशहित में था, तो उस पर संसद में व्यापक चर्चा कराने से सरकार क्यों बचती दिखाई दी?